Last Updated on 11 janvier 2026 by Marco

- Structure, acteurs et fonctionnement de la filière aéronautique en France

- Aéronautique : La rentabilité des sous-traitants d’Airbus et de Safran

- Les sous-traitants aéronautiques face au défi de la montée en cadence

- Analyse des performances des sous-traitants de la filière aéronautique en 2024

- La supply chain reprend le dessus et dépasse son niveau pré-Covid

Structure, acteurs et fonctionnement de la filière aéronautique en France

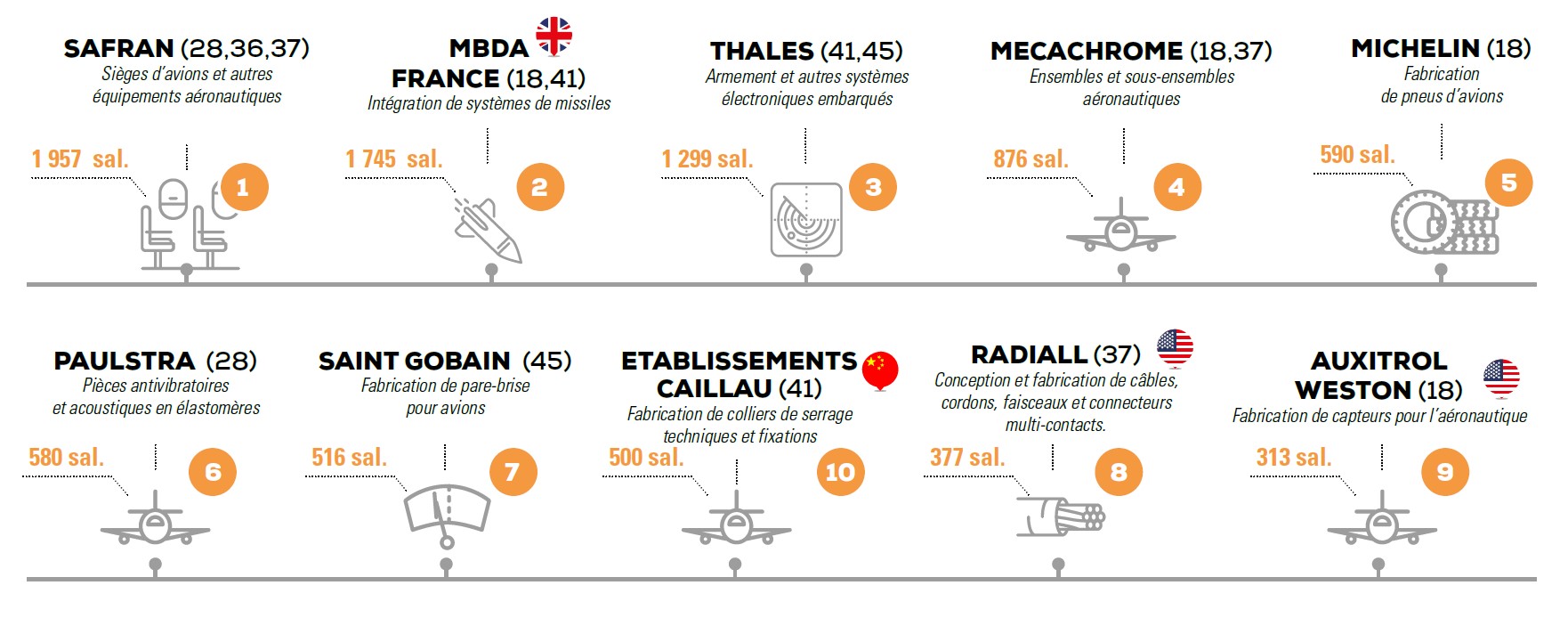

La filière aéronautique française se distingue par sa complexité et son organisation variée, intégrant à la fois des grands groupes comme Airbus et Safran ainsi qu’un large éventail de PME françaises. La structuration de cette industrie repose sur un réseau dense de sous-traitants qui jouent un rôle crucial dans la chaîne de valeur. Comprendre les acteurs principaux et leur fonctionnement est essentiel pour saisir les enjeux économiques et stratégiques de ce secteur.

Au cœur de cette dynamique se trouvent les grands donneurs d’ordres. Airbus, par exemple, est l’un des leaders mondiaux de la fabrication d’avions de ligne, tandis que Safran se spécialise dans les moteurs et systèmes d’aviation. These multinationals s’appuient sur un écosystème diversifié de fournisseurs qui vont des entreprises de haute technologie aux PME plus modestes. Les fournisseurs aéronautiques sont impliqués dans toutes les étapes du processus de production, de la recherche et développement à la fabrication en série de composants.

En termes de fonctionnement, la coordination entre ces acteurs est essentielle. Le système de production s’apparente à un système complexe où chaque maillon doit être parfaitement synchronisé pour garantir l’efficacité. Cela inclut la gestion des commandes, les délais de production et la qualité des pièces livrées. Les entreprises doivent également faire face à des exigences strictes en matière de conformité et de régulations, rendant d’autant plus cruciale la collaboration entre l’ensemble des acteurs de la chaîne.

Avec la montée de la croissance économique et le retour à des niveaux d’activité d’avant la pandémie, le secteur aéronautique semble retrouver une certaine stabilité. La rentabilité de nombreux fournisseurs, y compris les PME françaises, s’est améliorée, confirmant le rôle stratégique de cette filière dans l’économie nationale. Toutefois, certains segments restent fragiles, ce qui souligne la nécessité d’une attention constante de la part des organismes de soutien, tels que le Gifas.

Voir aussi : Les pastèques cubiques : des fruits aux prix astronomiques

La mise en place de programmes d’accompagnement et de mesures incitatives pour ces petites et moyennes entreprises paraît donc impérative. Pour plus d’informations sur la structure de la filière aéronautique, vous pouvez consulter ce lien.

Aéronautique : La rentabilité des sous-traitants d’Airbus et de Safran

Les sous-traitants d’Airbus et de Safran, qui ont longtemps souffert des conséquences de la crise sanitaire, commencent à voir des signes de redressement. Une étude menée par la Banque de France pour le Gifas a montré un retour à la rentabilité pour plusieurs entreprises de ce secteur, et ce particulièrement pour les PME françaises. En effet, le chiffre d’affaires des sous-traitants a connu une croissance significative entre 2023 et 2024, avec une augmentation de 11 % pour les PME et de 8 % pour les grandes entreprises.

Cette dynamique positive s’explique par plusieurs facteurs. Tout d’abord, la reprise des cadences de production par des géants comme Airbus, qui a relancé ses lignes d’assemblage, a inévitablement bénéficié aux entreprises de la chaîne d’approvisionnement. En parallèle, d’autres segments tels que l’aviation d’affaires et la défense connaissent également un regain d’intérêt, permettant ainsi aux fournisseurs de diversifier leurs activités et d’améliorer leur rentabilité.

Malgré cette amélioration, il subsiste des défis importants à relever. En 2023, la Banque de France a signalé que le nombre de grands sous-traitants en risque de défaillance était significatif. Bien que le chiffre ait diminué, il reste préoccupant, soulignant que toutes les entreprises ne partagent pas cette vague de prospérité. Une gestion proactive des risques est essentielle pour préserver la santé financière de l’écosystème.

Ainsi, les fournisseurs aéronautiques doivent allier résilience et innovation pour s’adapter aux nouveaux défis du marché. La transformation numérique, par exemple, est un axe stratégique majeur. Les entreprises doivent investir dans la digitalisation de leurs processus afin d’améliorer leur efficacité opérationnelle. Pour découvrir davantage sur la rentabilité des sous-traitants, consultez ce lien.

Les sous-traitants aéronautiques face au défi de la montée en cadence

La montée en cadence est l’un des défis majeurs auxquels sont confrontés les sous-traitants aéronautiques aujourd’hui. Les grandes entreprises comme Airbus et Safran augmentent leurs volumes de production pour répondre à une demande croissante du marché. Cependant, cela impose des pressions considérables sur les PME françaises qui doivent jongler avec des exigences de qualité élevées tout en maintenant des coûts compétitifs.

Cette situation nécessite une adaptabilité rapide. De nombreuses PME françaises innovent en introduisant de nouvelles technologies ou en améliorant leurs procédés de fabrication. Par exemple, certaines ont commencé à intégrer la fabrication additive pour produire des pièces plus légères et complexes, ce qui est essentiel dans l’aviation moderne. Ces innovations permettent aux fournisseurs de gagner des parts de marché tout en respectant les délais serrés imposés par les principaux donneurs d’ordres.

Par ailleurs, la collaboration devient essentielle. Les grands groupes doivent travailler main dans la main avec leurs sous-traitants pour assurer une montée en cadence harmonieuse. Cela inclut des échanges réguliers et une transparence dans les prévisions de production. Une synchronisation efficace de la chaîne d’approvisionnement est cruciale pour garantir que tous les acteurs peuvent répondre à la demande croissante du marché aérien.

Les défis financiers demeurent significatifs, et la nécessité d’un soutien structuré pour les fournisseurs aéronautiques est évidente. Des mesures telles que des formations et des financements peuvent aider les PME à surmonter les obstacles liés à cette montée en cadence. Pour plus d’informations sur les défis liés à cette question, consultez un rapport approfondi sur la montée en cadence dans le secteur aéronautique ici.

Analyse des performances des sous-traitants de la filière aéronautique en 2024

La performance des sous-traitants de l’industrie aéronautique a été évaluée dans le cadre d’une étude réalisée par la Banque de France. Cette analyse met en lumière une amélioration significative des résultats, surtout pour les PME françaises. En 2024, la part des entreprises bénéficiaires a atteint 83% parmi les PME et 74% parmi les équipementiers, illustrant la résilience et l’adaptabilité de ce secteur face aux défis récents.

Les résultats nets des entreprises ont également montré une progression, ce qui est un indicateur positif de la santé économique de la filière. Les marges brutes d’exploitation pour les PME ont augmenté de 8%, tandis que les équipementiers ont connu une hausse de 10%. Ces chiffres surpassent même les niveaux d’avant la pandémie, révélant une tendance encourageante vers une rentabilité durable.

Voir aussi : Licenciement pour inaptitude : pièges à éviter et obligations légales

Néanmoins, il est important de noter que cette reprise est inégale. Certaines PME continuent à faire face à des difficultés financières alors que d’autres se positionnent sur des segments plus lucratifs. Une meilleure compréhension des dynamiques sectorielles est cruciale pour les acteurs souhaitant naviguer efficacement dans cet environnement en constante évolution.

Cette analyse montre qu’une stratégie d’innovation combinée à une gestion efficace des ressources est la clé pour surmonter les défis actuels et futurs. Les fournisseurs aéronautiques doivent continuer à se projeter vers l’avenir tout en apprenant des leçons du passé. Pour approfondir cette réflexion, le rapport complet de la Banque de France est disponible ici.

La supply chain reprend le dessus et dépasse son niveau pré-Covid

La chaîne d’approvisionnement de l’industrie aéronautique et spatiale française a largement retrouvé et même dépassé ses niveaux d’avant Covid en 2024. Selon une étude annuelle de la Banque de France et du Gifas, les fournisseurs ont su s’adapter à un contexte de demande accrue. Cette dynamique est notamment due à un bond dans la production de pièces pour l’aviation commerciale et d’autres segments.

Les chiffres sont éloquents. Les effectifs dans ce secteur ont augmenté pour atteindre 222 000 personnes, soit une hausse de 10 % depuis 2019. Cette croissance est le reflet d’une demande continue et d’une stratégie de redressage bien orchestrée. Les PME françaises ont, de plus, bénéficié d’un retour en force des commandes, ce qui leur a permis de se positionner favorablement dans ce nouveau paysage économique.

Le renforcement de la supply chain est le résultat d’efforts conjoints pour améliorer la qualité et réduire les délais de production. De nombreuses entreprises ont investi dans la digitalisation et l’automatisation, ce qui leur permet d’accroître leur efficacité. Ces transformations sont essentielles pour garantir la compétitivité des fournisseurs aéronautiques sur le marché mondial.

Pour maintenir cette tendance, il sera crucial d’adopter des pratiques durables et innovantes. Les entreprises devront continuer à renforcer leur réseau de partenaires et à investir dans des technologies de pointe. Ainsi, la résilience du secteur sera assurée à long terme. Pour plus de détails sur la reprise de la supply chain, consultez ce rapport.

0/5

(0 Reviews)

0/5

(0 Reviews) Catégories EntrepriseTandis que la France scrute les résultats électoraux à la recherche d’une majorité, la Chine intensifie ses exportationsMade in France : Comment Carasoie, une PME innovante, prouve que l’artisanat industriel reste rentable

Questions fréquentes.

Pourquoi : les fournisseurs aéronautiques français, pme incluses, renouent enfin avec la rentabilité est-il important ?

Les fournisseurs aéronautiques français, y compris les PME, retrouvent la rentabilité et renforcent leur position sur le marché mondial.

Comment en savoir plus ?

Consultez les sections de cet article pour approfondir, et explorez les liens internes vers les sujets connexes.

Continuer la lecture.

Aéronautique : Les sous-traitants d’Airbus et Safran retrouvent enfin une rentabilité plus…

Nucléaire : Bernard Fontana et EDF peuvent-ils enfin instaurer une collaboration harmonieu…

Limagrain transforme son site d’Ennezat avec un investissement colossal de 163 milli…

Nexans décroche un contrat colossal de 600 millions d’euros avec Enedis pour révolut…

Commentaires

Chargement…